09972205537

09972205537

09972205537

导读:按照润际新材自己给出的经营状况与电解锰价格的“关联逻辑”,即“当电解锰等主要原材料市场价格下跌时,公司收入规模和经营业绩将面临一定程度的下降”,2023年6月后,电解锰价格的又一轮大幅下跌,显然将给正待业绩改善的润际新材IPO带来“无法承受之重”。

即使早在一年前便顺利通过了上市委审议会议的审核并被上交所认为“符合发行条件、上市条件和信息披露要求”,但重庆润际远东新材料科技股份有限公司(下称“润际新材”)的IPO申请还是折戟在了这个被业内戏称为“史上最难的IPO财报更新季”的收官之时。

2024年6月30日,在因 “上市申请文件中记载的财务资料已过有效期”需补充提交而“中止”审核的三个月期限将满的最后一天,上交所以一份终止审核的决定正式宣告了润际新材此番筹谋多年的IPO以失败告终。

在近半年多的时间里,因监管层对IPO的强监管叠加市场环境的变化,拟IPO企业纷纷撤回材料终止上市的推进已司空见惯,但与其他绝大多数半途而废的上市之旅相较,润际新材IPO的告败却依旧显得颇为特别。

追溯此番润际新材IPO的历程,选择上交所主板为上市目的地的它,最早是在2022年3月31日便向证监会递交了其上市申请并获得受理,彼时的主板还未进入注册制全面改革的时间。

在核准制下审核了近一年后,2023年2月,当注册制改革在主板落地之时,尚未能获得上市结果的润际新材便会同其它近300家拟主板上市的“存量”企业“过渡”至交易所继续在注册制下推进IPO的审核。

正如上述所言,在2023年3月,润际新材IPO从证监会“过渡”至交易所审核后不久,其便迅速获得了上交所的审核“青睐”——2023年6月9日,在由上交所上市审核委员会召开的2023年第49次会议上,润际新材IPO成功获得了上市委员们出具的“符合发行条件、上市条件和信息披露要求”“的审核结果并“无”需进一步落实事项。

但通过上交所审核之后,润际新材IPO的步伐又再一次放缓,迟迟未能向证监会提交注册申请进而推进到注册流程之中,直到一年后的当下被正式叫停,证监会都始终未受理其注册材料。

正是有这段特殊的上市履历,也使得润际新材成为了主板注册制下较为特殊的存在。

注册制下,纵然在科创板、创业板IPO的审核中,拟上市企业在过会后依然被终止的情况已屡见不鲜,但在主板中,却可谓凤毛麟角。

在润际新材之前,在主板注册制改革施行一年多的时间里,还仅有一例拟主板上市企业在成功通过交易所审核后提交证监会注册之前以主动撤回申报材料的方式宣布了IPO的失败,这家曾创下主板注册制改革纪录的拟上市企业便是先正达集团。

2024年3月29日,先正达集团宣布正式终止其主板IPO的推进,在此之前的2023年6月16日,先正达也已经成功获得了上交所上市委会议的审核通过。

除了身为注册制下第二例在通过交易所审核过会后被终止的拟主板上市企业,润际新材IPO的终止也是罕见的由保荐机构单方面撤销保荐而导致失败的案例。

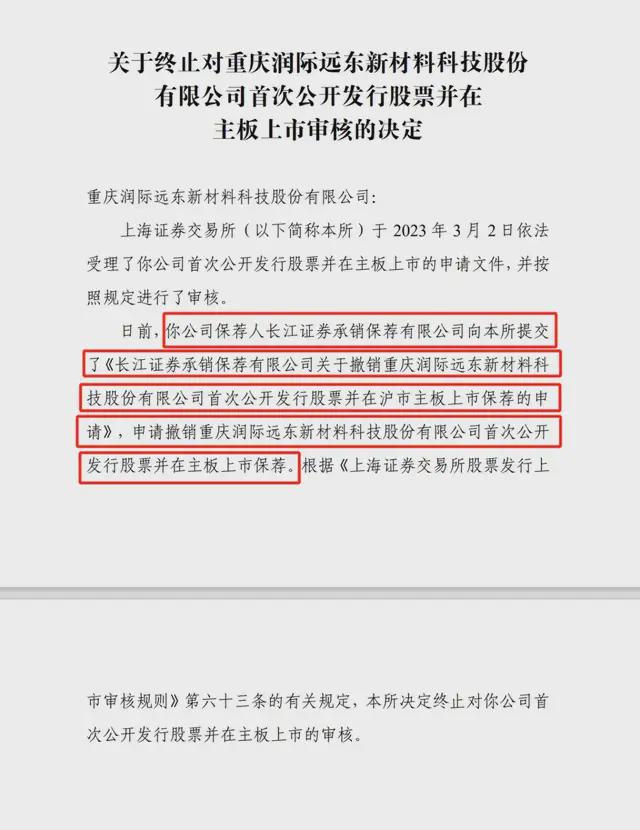

据2024年6月30日晚间上交所公布的终止润际新材IPO审核决定的文件显示,润际新材该次上市的终止是由其此次IPO的保荐人长江证券向上交所提交了《长江证券承销保荐有限公司关于撤销重庆润际远东新材料科技股份有限公司首次公开发行股票并在沪市主板上市保荐的申请》所导致,在长江证券申请撤销对润际新材首次公发行股票并在主板上市保荐后,在保荐人缺失的情况下,上交所根据相关规定遂叫停了润际新材继续上市的可能。

绝大多数企业主动撤回上市申请叫停IPO皆是由企业本身和保荐机构同时分别提交相关材料和保荐资格的撤回申请。

“IPO撤回上市申请材料和被保荐机构申请撤销保荐,是两种截然不同的上市终止方式。”早前,便有接近于监管层的知情人士告诉叩叩财经,前者一般是企业与保荐机构达成了一致意见,皆同意撤回相关的申请材料,后者则一般是因出现了特殊情况,但企业与中介机构意见可能未能统一,而中介机构在综合各情况分析后对于该项目已经没有信心,于是中介机构则可单方面冒着得罪企业的风险选择申请撤销对该项目的保荐,“没有保荐人对其进行保荐,该IPO项目自然便将终止”。

据叩叩财经统计,2024年以来,沪市包括主板和科创板在内,截止到2024年6月30日,共有118家拟IPO企业在审核过程中被终止,但其中,包括在润际新材内,由保荐人单方面提交撤回申报材料终止上市的仅有4家,其余三家都是在尚未获得上会审核资格前便已宣布铩羽。

也即是说,润际新材IPO也是注册制下主板首例在通过交易所上市委审核后由保荐机构单方面放弃保荐资格而终止的首发上市项目。

早在2016 年 10 月 20 日,润际新材便率先起在新三板挂牌公开转让成为了一家公众公司,直到2019年4月25日开始计划IPO之后,其才终止了在股转系统的交易。

如果仅从润际新材公开披露的2022年之前的经营数据显示,在过去的几年中,润际新材的基本面还是可圈可点的。尤其是在2021年中,其营收在同比暴增158,5%的基础上,不仅将当期收入推进至近18亿的规模,更让其当期的扣非净利润从2020年的1000万出头上涨至1.87亿,实现了惊人的增长。

2021年业绩的爆发和彼时行业的欣欣向荣,显然成为了此番润际新材敢于向A股主板发起上市冲刺的最有力“底牌”。

2022年中,润际新材的营收与利润虽有所小幅下降,但依旧保持着近17亿的营收规模和对应破亿的净利润。

那么,到底是什么缘由让长江证券公然不顾多年的业务付出而单方面放弃这样一家看似优质的上市项目,且还是在已通过上交所审核的前提下,眼看距离成功注册仅一步之遥。

“在2023年6月,润际新材IPO虽然成功通过了交易所的审核,但其一直未能满足向证监会提交注册申请的条件,主要原因之一也是监管层对其期后所要面对的经营前景存在着观望的态度,而在2023年下半年中,润际新材的经营状况也并未迎来其预想中的大幅改善,也导致了其在最新一期的最近三年IPO报告期中,业绩出现了持续下滑的可能,这便很难满足日前监管层一再强调的主板‘大蓝筹’定位。”日前,有接近于润际新材IPO中介机构的有关知情人士向叩叩财经透露。

作为一家专业从事高浓度合金元素添加剂、晶粒细化剂等新型金属功能材料研发、生产、销售的企业,润际新材的相关主营产品主要应用于下游企业的高端特种钢和高端铝合金的制备。

在过去几年中,润际新材的营业收入在超过99%的占比来自于合金元素添加剂。

润际新材的合金元素添加剂产品主要包括锰剂、硅剂、铁剂、 铬剂、铁硅复合元素添加剂等系列,但其中,锰剂又是其重中之重。

据润际新材披露的相关数据显示,在2020年至2022年中,锰剂的销售收入占其当期的营收分别则达到了87,56%、87.68%和82.74%。

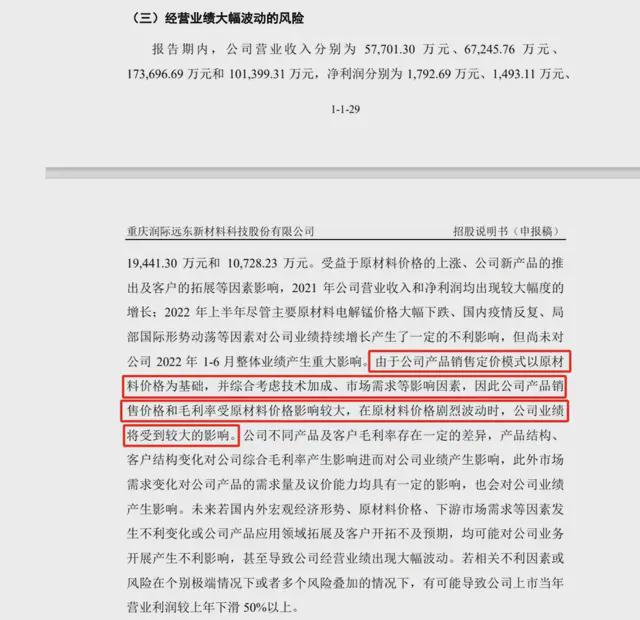

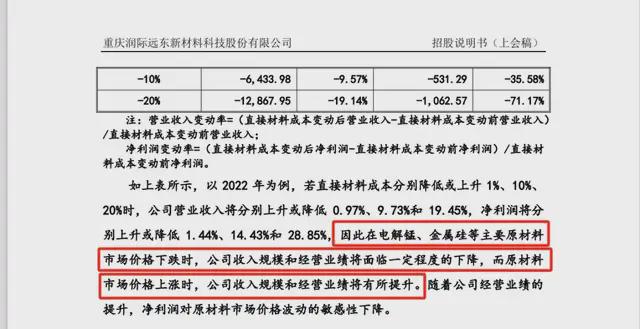

润际新材生产经营所需的主要原材料为电解锰、金属硅,直接原材料占其主营业务成本的比例约在97%以上。尤其是电解锰的价格,其与润际新材的营收和利润可谓休戚相关——据润际新材在IPO招股书(上会稿)中披露,由于润际新材锰剂产品定价模式系以电解锰原材料价格为基础,并综合考虑技术加成、市场需求等影响因素确定,产品单价与原材料电解锰价格具有联动性,故在原材料价格剧烈波动时,公司业绩将受到较大的影响。

润际新材自己也在向上交所提交的上市申请材料中坦承,当电解锰等主要原材料市场价格下跌时,公司收入规模和经营业绩将面临一定程度的下降,而原材料市场价格上涨时,公司收入规模和经营业绩将有所提升。

2021年时,润际新材经营业绩出现井喷式爆发的背后,主要原因便是受益于原材料电解锰价格的上涨。

2021年中,润际新材录得营收17.36亿,对应的扣非净利润更是一度高企至1.87亿,而2020年全年,其营业收入和扣非净利润仅6.72亿和1137.69万。

相对应的,在电解锰的市场中,2020 年价格处于低位,但2021 年1-11 月,受供给侧改革等多方面因素影响,电解锰市场价格迅速走高,从2020年末的 1.05 万元/吨迅速上涨至 3.72万元/吨,随后在 2021 年末,电解锰价格虽小幅回落,但依然落在3.44 万元/吨的高位。

2022 年 3 月电解锰市场价格开始出现大幅下滑,从 3.30 万元/吨开始,到2022年下半年则跌至 1.5 万元/吨附近。

因原材料采购的滞后效应等因素影响,电解锰价格的下滑并未立即明显反映在润际新材2022年的经营业绩中,但其当年营收录得16.7亿和对应扣非净利润1.78亿,相较2021年虽已显出颓势,但仍还算稳定。

时间进入2023年后,早在2022年下半年便开始的电解锰断崖式价格调整的影响便在润际新材的财务数据上得以显现。

据润际新材IPO招股书(上会稿)披露,在2023年1-3月,其实现营业收入 4.65亿元,同比下滑21.29%,净利润仅2578.37万元,同比下滑则达到了60.42%。

2023年的开局不利,润际新材给出的解释为“公司销售定价以原材料价格为基础,并综合考虑技术加成、市场需求等因素进行一定比例加成”的基础上,2022 年一季度主要原材料电解锰市场价格处于高位,而2023 年一季度电解锰市场价格较2022年同期同比下降 55.70%,由此引发了产品售价大幅下降导致 2023 年一季度经营业绩同比大幅下降。

这也再一次证实了润际新材此前所言的“当电解锰等主要原材料市场价格下跌时,公司收入规模和经营业绩将面临一定程度的下降,而原材料市场价格上涨时,公司收入规模和经营业绩将有所提升”的经营逻辑。

不过,润际新材在此时还乐观地称,“从环比数据来看,公司2023 年一季度比 2022 年四季度经营业绩显著回升”。

在对未来经营前景乐观的预期下,2023年6月中旬,在润际新材2023年中报数据尚未出炉之前,其IPO成功通过了上交所上市委的审核。

虽然目前润际新材自其IPO通过审核后便再未正式披露过其期后的经营数据,但据叩叩财经获得的一份资料显示,在2023年1-6月中,其实现营业收入为8.64亿元,扣非净利润6,50520 万元,同比2022年同期,下滑幅度分别达到了14.45%和48.3%。

“2023年中报数据虽然和2023年一季度相比,同比降幅有所减小,但依然难言经营状况发生了显著回升,尤其是同比扣非净利润,降幅依然近50%,这也造成了润际新材IPO过会后迟迟未能提交注册的主因,监管层需要看到更为明显的回暖趋势。”上述接近于润际新材的知情人士坦言。

2023年下半年润际新材所面临的“严峻”环境,终究还是未能让其以“时间”换来上市的“空间”。

润际新材IPO在其更新2023年年报数据的最后时刻被叫停,其2023年的具体经营状况便无从从公开渠道获悉。

不过,从与其关联度颇高的2023年下半年以来电解锰的市场价格走势来看,润际新材2023年的经营态势很大可能呈大幅下滑之态,尤其是其净利润指标,很大可能继续与2023年上半年一样,甚至可能出现同比超过50%的“断崖式”下滑。

据长江有色网电解锰的价格走势图显示,在2023年6月之后,原本在上半年逐渐企稳的电解锰价格又出现了大跳水,从2023年6月中旬约1.5万元/吨的价格到同年8月初仅报价在1.2万元/左右,跌幅近30%,直到2023年底,电解锰的价格依然还在1.3万元/吨的价格下运行。

2024年上半年,电解锰的价格依然保持低迷,多份业内预计报告称,2024年电解锰市场价格依旧围绕在12000-13000元/吨左右展开。

按照润际新材自己承认的经营状况与电解锰价格的“关联逻辑”,即“当电解锰等主要原材料市场价格下跌时,公司收入规模和经营业绩将面临一定程度的下降”,2023年6月后,电解锰价格的又一轮大幅下跌,显然将给正待业绩改善的润际新材IPO带来“无法承受之重”。

随着电解锰价格在2022年后的持续下跌,也较大可能导致润际新材在2021年至2023年的IPO新一轮报告期内出现营收和利润的持续下滑。

在上述境况之下,赶在2023年年报更新之前,作为润际新材IPO的保荐机构,长江证券知难而退的做法便并不奇怪了。

由长江证券单方面撤回保荐申请而终止上市的做法,或也侧面反映了润际新材对于上市告败的“不甘”。

无论是早在2016年时便开始寻求新三板挂牌,还是此次开启于2022年初的主板IPO之旅,无不透露着润际新材对于资本市场的向往。

A股上市,对于润际新材此类带有“家族式”企业而言,不仅意味着将获得巨额的发展所需资金,更将为持股其中的家族成员带来丰厚的资本回报。

据润际新材IPO申报材料显示,其实际控制人为付黎、付虹、付焙虹、陈晓琪等四人,其中付虹与付焙虹系母女关系BEAT365官方网站,付虹为付黎之姐,而陈晓琪则为付黎的配偶。

香港华荣则由一家名为创新技术国际有限公司(下称“创新国际”)全资持有,在创新国际中,付虹和陈晓琪分别持有60%和40%的股份。

作为润际新材的法定代表人,付黎直接持有润际新材1612.5万股,占总股本的27.45%;付焙虹在润际新材中的直接持股则为有1299.6万股,持股比例约为22.12%。

除了付黎、付虹、付焙虹、陈晓琪等四人被认定为具有一致行动关系的润际新材实际控制人外,自然人陈亚勤、陈晓渝、陈晓健还分别持有润际新材目前4.7%、4.57%和0.26%的股份。

陈亚勤的真实身份为陈晓琪子女配偶的母亲,陈晓渝和陈晓健皆为陈晓琪之兄长。

通过上述一系列直接或间接的方式,付黎、付虹姐弟二人及其关联亲属在内的付氏家族核心成员在润际新材中的持股比例便已超过了95%。

润际新材的“家族企业”色彩不仅体现在股权架构上,在管理经营上,也同样表征明显。

如目前在任的润际新材高管团队中,除财务负责人和董秘外,还设有总经理一名和副总经理两名,除付黎直接担任总经理外,两名副总经理分别由陈晓琪、陈晓健兄妹二人出任。

家族企业冲关IPO,一旦成功,整个家族都将在资本“盛宴”的加持下迎来新一轮的“造富”神话。

以润际新材此次IPO欲发行不超过1956万股新股以募集6.01亿资金的计划测算,若润际新材一旦成功上市,其每股发行价格约在31元/股左右,市值将不低于24亿。以付黎、付虹等家族核心成员的持股比例测算,其家族的持股市值将不低于17.4亿。

随着润际新材IPO被叫停,其长达2年多时间的IPO之旅被正式终止,付氏家族的“集体暴富”的故事也暂时落幕。

“按照目前其自身的基本面和所在行业所面临的状况,润际新材在短期内应是很难重新启动主板的二次IPO的,其显然又不符合科创板的定位属性,润际新材若想尽快完成上市的话,相较而言北交所或是其重启上市不错的选择。”在润际新材IPO宣布终止后,沪上一家大型券商的资深保荐代表人告诉叩叩财经,北交所的上市审核标准相对沪深两市包容性更强,且润际新材此前又有在新三板挂牌多年的经历,这都为其北交所上市创造了先决条件。

但润际新材IPO的告败,对于在2024年中投行保荐业务本就“江河日下”的长江证券而言,自然也是不小的打击。

在润际新材IPO以失败告终之后,沪深两市中,在2024年上半年,由长江证券保荐的首发项目已有6家被叫停,其中5家为主板上市项目,1家为创业板IPO。目前,长江证券也仅余6家IPO项目尚处于审核的推进中,加上在2024年4月曾有一家IPO成功获得证监会注册,这也使得长江证券2024年以来沪深IPO的保荐项目撤否率上,达到了46.15%,远远超过了中信证券、中信建投、华泰联合等一线券商,就连上半年中屡被诟病接连遭罚的海通证券,其同期的IPO保荐撤否率也仅在42%左右。