09972205537

09972205537

09972205537

上周青岛库存保税库及一般贸易库存均呈现去库,青岛整体库存去库。因青岛地区大雪天气扰动,整体入库受到影响。同时下游轮胎企业开工明显提升,提货量逐渐恢复,青岛仓库呈现明显去库。截至2024年2月25日,青岛地区天胶保税和一般贸易合计库存量66.61万吨,环比上期减少0.96万吨,降幅1.43%。保税区库存环比减少1.96%至9.59万吨,一般贸易库存环比减少1.34%至57.02万吨。(隆众资讯)

据外媒报道,科特迪瓦周五公布的初步港口数据显示,2023年1月至11月,科特迪瓦出口160.92万吨大然橡胶,较去年同期增长约16%。科特迪瓦为非洲最大的大然橡胶生产国。近年来,该国橡胶出口有所增长,因农民被更稳定的收入前景所吸引,将越来越多可可和咖啡种植转向橡胶。

假期至今,山东益华,浙石化顺丁橡胶装置临时停车,因春节假期影响市场行情停滞,社会库存表现累库,节后行情重启后,下游入市采购有限,整体样本企业库存量明显增长。本周顺丁橡胶样本企业库存量为3.63万吨,环比增加13.10%。(隆众资讯)

据大阪交易所(OSE)官网2月20日数据,截至2024年2月10日,交易所指定仓库的橡胶(RSS)库存为7509吨,较截至01月31日的7017吨增加492吨。

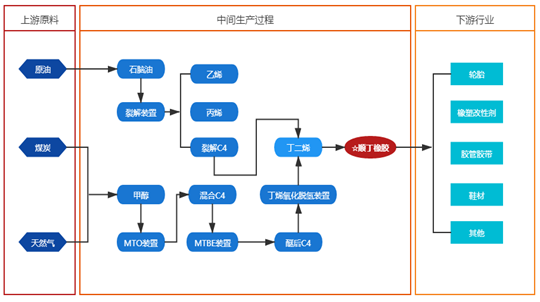

据卓创资讯,从产业链位置上来看,顺丁橡胶处于产业链中间环节,生产路径单一,直接原材料是乙烯裂解装置的副产品丁二烯,因此顺丁橡胶也被称之为丁二烯橡胶。因此成本传导的过程中我们关注的重点是丁二烯价格变化对顺丁橡胶成本毛利的影响,从而影响顺丁橡胶工厂开工积极性,传导至供应面。

下游来看,顺丁橡胶的下游领域分别为轮胎、橡塑改性剂、胶管胶带、以及鞋材等,而在所有下业中,轮胎行业的消费占顺丁橡胶总消费量的比重高达70%,因此,我们在研究顺丁橡胶需求变化的时候更多时候选择轮胎的生产情况作为表征我们需求的重要指标。

回归到产品本身来讲,顺丁橡胶按照顺式含量的不同可以分为高顺顺丁橡胶以及低顺顺丁橡胶,其中高顺顺丁橡胶产量占比高达总产量的90%,而BR9000作为高顺顺丁橡胶的主要牌号是我们研究的重点。

供应端,我国是世界上最大的丁二烯生产国,近年来丁二烯产能及产量呈现持续上涨的趋势。但由于丁二烯被动产出的特性BEAT365官方网站,其自身利润并不是决定开工率高低的关键因素,而更多表现为与上游成品油裂解价差的高度相关。也正因为如此,丁二烯价格并不会紧密的跟随原油及石脑油价格变动。目前来看,丁二烯价格更容易受到其自身基本面变化的影响。而周度港口库存是一个相对重要且直观的因素。由于丁二烯对存储要求较高,所以港口库存容量较为有限。所以在库存过高或过低时,通常会存在着去库存/补库存的压力,因而会造成丁二烯的价格的剧烈下跌/上

需求端,丁二烯在世界三大合成材料:合成橡胶、合成树脂、合成纤维中均有重要的应用。对于我国来说,截至2022年底,丁二烯表观消费量约为430万吨,其中接近3/4的部分均被用于制作合成橡胶。下游消费中占比前三位的是丁二烯橡胶,丁苯橡胶以及ABS。相比来说,目前计划中的丁二烯后续供应增速预计高于其下游产能扩张的增速。随着己二腈实现国产化,环评待建的项目较多,未来对丁二烯消耗的增量也不容小视,但短期内对丁二烯影响有限。

进出口方面,国内丁二烯产出量已基本可以满足自给自足。丁二烯进口量在2017年后呈现逐年下降的趋势,进口依存度截至2022年为4%。目前来看,对丁二烯进口驱动最大的因素已经不再是以前的刚需,而是套利窗口何时开启。出口方面波动较大且并无明显规律性。目前对于我国丁二烯,供应增速高于其下游扩张速度,供大于求是必定会出现的现象。所以可以预见的是,我国丁二烯的产业结构会出现一定优化,有更多的企业或将把重心放在出口端。

据隆众资讯,上海市场高顺顺丁橡胶较上一工作日区间上探0-100元/吨,市场价格仍有走高,原料价格高位,业者谨慎操作,实单按需商谈。

截至2月27日15点收盘,丁二烯橡胶期货合约全线上涨。其中主力合约收盘报13505元/吨,涨幅1.73%。

目前东南亚天然橡胶供应处于低产期,中国、越南和泰国北部产区停割,上周国内丁二烯橡胶装置开工率继续回落,益华橡塑、浙江石化和振华新材料临时停车检修。春节后轮胎企业积极复工复产,上周国内轮胎开工率大幅回升,尤其是半钢胎开工好于去年同期,预计本周将全面恢复正常生产。上周青岛地区天然橡胶总库存回升,中国顺丁橡胶社会库存回升,上游丁二烯港口库存回升。综合来看,橡胶下游需求逐渐恢复,供应压力不大,原料价格走强,成本推动为主,策略上持多。

本周盘面延续前期偏强走势,原料端丁二烯走强以及节后归来供需好转预期偏强推动盘面走高,使得多头行情延续,后市预计盘面仍强势震荡,建议多单持有。原料端,丁二烯供需偏紧继续上行,上破11000元/吨,保持强势;供应端,高顺开工环比走低,有继续走低预期;需求端,随着春节归来需求复苏,轮胎配套以及替换需求有望延续,从而对企业开工存有较强支撑,轮胎内外需市场恢复,原料天然橡胶刚需采购提升,下游需求改善对胶价支撑将逐渐明显。库存端,厂家库存高位环比走高,同比处于偏高水平,贸易商库存环比走高,同比处于最低水平。策略方面:建议多单持有。

国内丁二烯现货价格上涨,外盘及国内供价大幅走高;顺丁橡胶出厂价格上调,市场价格大幅上涨,下游入市询盘氛围好转。顺丁橡胶装置开工下降,高顺顺丁橡胶库存增加;下游轮胎开工明显回升。上游丁二烯成本高位推动市场,下游需求一般限制上方空间。技术上,BR2404合约测试13500区域压力,下方考验5日均线支撑,短线呈现强势震荡走势。操作上,短线交易为主。

顺丁橡胶现货上涨,主流供应商对顺丁橡胶出厂供价计划上调,涨幅250元/吨。海外临近停割季,原料价格涨幅明显,受订单较好影响国内需求恢复积极,另在海外胶价高位指引下,国内胶价偏强震荡。

当前海外低产期原料缩量程度超预期,叠加上游工厂低库存,泰国原料价格持续上涨,供应端利好胶价。假期过后,尽管天胶社会库存高位运行,但需求端开工提振明显,原料补库节奏亦提振价格,预计胶价短期偏强震荡运行,前期多单可继续持有。

1. 顺丁橡胶价格的研究预判除了与丁二烯、天胶以及丁苯等相关品的行业变化。

夜盘要闻汇总 美国8月核心CPI月率高于预期,交易员削减了对美联储降息的押注

【每日天气追踪】飓风将进入美国路易斯安娜州,是否会对大豆、甘蔗的生长造成影响?